05 越南的土地制度概况

【来源:越南土地法(45/2013/QH13)等】

(一)越南企业的财务会计准则

越南现行的会计制度原则以越南财政部发布的相关规定为准。企业的主要会计事项为:

【来源:第200/2014/TT-BTC号】

①筹备期(2020-2021):翻译IFRS;由财政部等制定、颁布有关适用IFRS准则的法律文件等。

②第一阶段自愿申请(2022年至2025年):100%外商直接投企业及其子公司,可以自愿采用IFRS。企业必须确保向税务机关及管理、监督机构充分解释说明。

③第二阶段强制实施(2025年起):财政部根据企业的需要和准备情况,制定实施IFRS的计划、时间等。

(二)越南企业的税务要求

越南企业经营的主要税种包括企业所得税、个人所得税、增值税、外国承包商税费代扣代缴、进出口关税及特定主体可能适用的自然资源税、不动产税、环境保护税等。越南并不区分中央税和地方税,税收收入全部由财政预算统一调整。在税收征管上,越南国家税务局和海关均属于财政部的直属机构,由海关负责关税的征收,国家税务局负责国内税收的征收等。

因涉及税种较多,以下仅对企业所得税、增值税及进出口关税进行主要介绍:

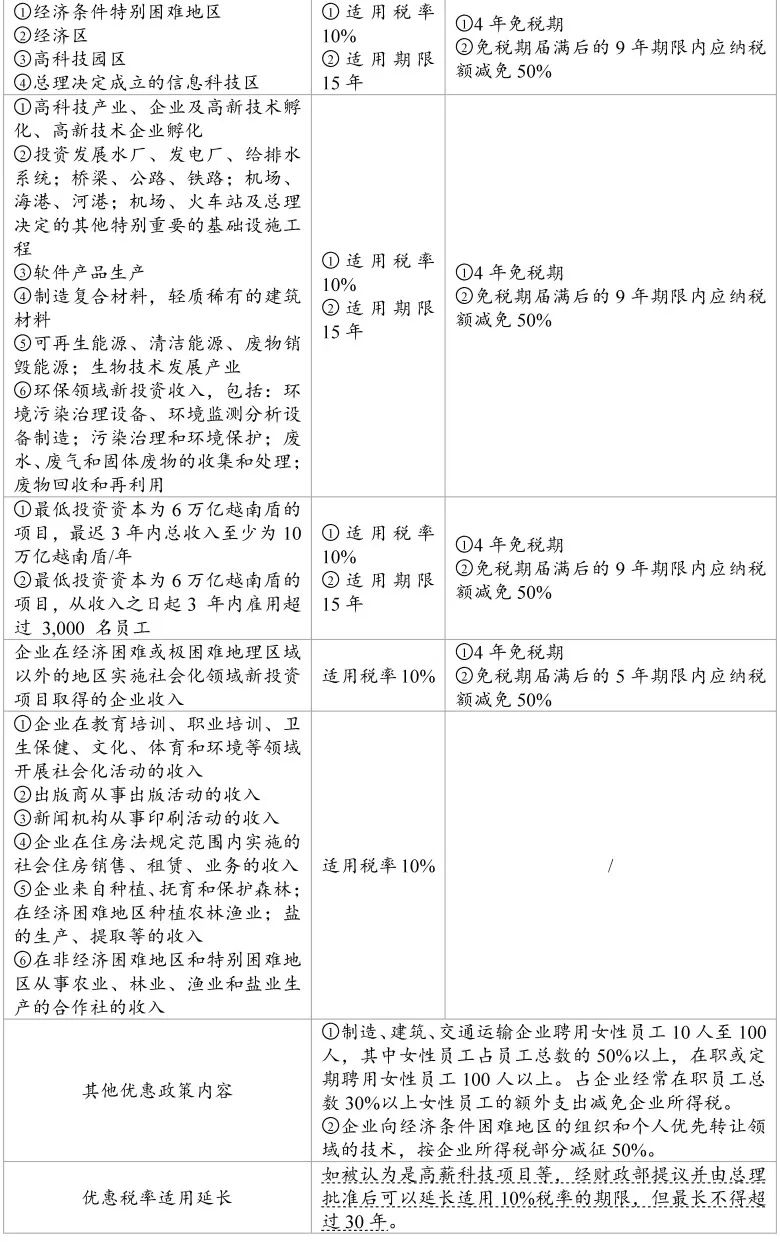

1、越南企业所得税及优惠的主要内容

【来源:越南企业所得税详细规定及实施指引(218/2013/ND-CP)等规定】

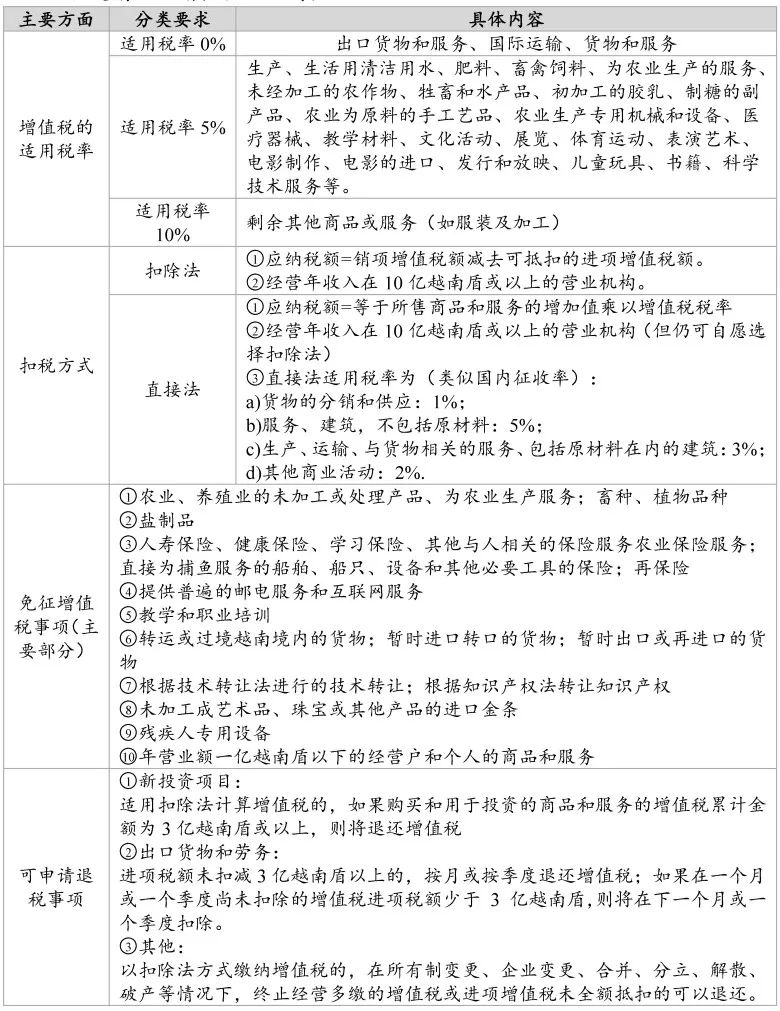

2、越南企业增值税的主要概况

【来源:越南增值税法(31/2013/QH13)、209/2013/ND-CP、219/2013/TT-BTC等规定】

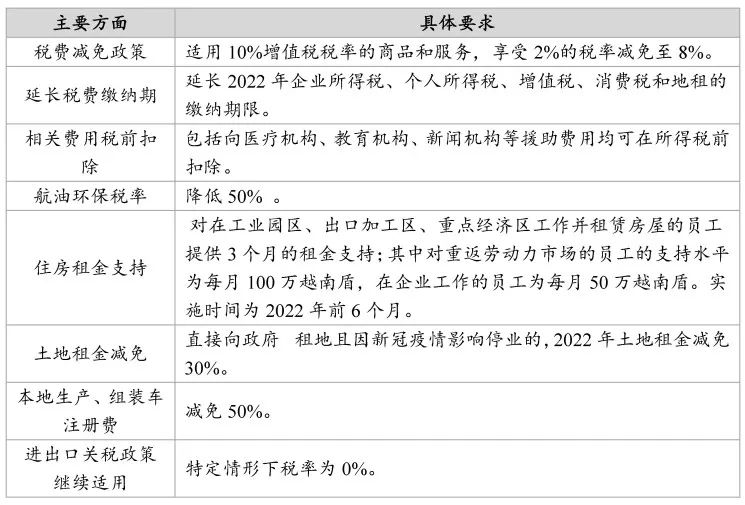

同时,基于新冠肺炎对越南经济的严重影响,越南政府亦相应出台了企业纾困措施,并继续指导和落实旅游、航空、娱乐、文化艺术等行业的重新开放。最近的鼓励措施表现为:

【来源:越南财政部11/NQ-CP等规定】

3、越南进出口关税

出口关税:绝大多数出口的货物均免征出口关税。现征收出口关税的包括矿产、自然资源、木材、废金属等,税率范围为从0%到40%。

进口关税:进口关税取决于不同的货物类型、原产地等,适用税率包括优惠税率(以WTO最惠国待遇规则位置)、特别优惠税率(以越南签订的双边或多边协定为准)和普通税率(正常税率为各项目优惠税率的150%。 优惠税率为0%时,由总理根据规定决定适用普通税率)。主要如下:

在专门的投资项目中,外商投资企业或商业合约的各方为组成投资项目的固定资产,因而进口的机械设备、特种交通工具和在越南尚未生产的建筑材料,一般不征收进口关税。

其他的免征进口关税情形包括

【来源:越南进出口税法(107/2016/QH13)、越南政府134/2016/ND-CP】

来源:走出去服务港

more推荐产品