2015上半年国内玉米市场走势先扬后仰,呈现旺季不旺的基本走势。第一季度因玉米临储收购量惊人,3月引发玉米价格快速上涨。受到国储库存高企及下游需求低迷压制,在临储玉米收购结束后,玉米价格受临储玉米拍卖成交低迷影响。同时,大量进口高粱、大麦及玉米到港,给予需求本就低迷的国产玉米又一打压,企业调整配方、进口配额等风波纷纷来袭,第二季度玉米市场陷入震荡下跌通道。

一、上半年国内玉米价格行情回顾

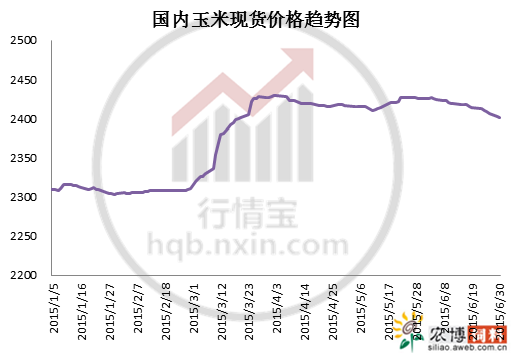

截止6月30日,国内玉米日均价约为2400元/吨,与年初基本持平,较上半年高点跌30元/吨。从上半年玉米价格的基本走势可分为3个阶段:

【年初至2月中下旬的震荡整理阶段】1月东北玉米受临储收购支撑,价格坚挺。华北市场则与之相反,因供应量充足导致行情疲软。销区市场玉米价格则受到下游养殖业低迷影响,饲用需求低迷,用粮企业采购谨慎,玉米价格弱势运行。春节前后,部分企业开始备货,带动一定需求量,玉米价格开始回暖,价格呈现缓慢的小幅上涨迹象。截止2月底,全国玉米均价约为2311元/吨,与年初基本持平。

【3月的强势上涨阶段】3月初开始,在收购加速的推动下,农户手中余粮迅速减少,同时带动部分贸易商的积极性,产区基层粮价出现上涨,由于上一年度出现的临储大量收购导致阶段性粮源紧张,东北玉米价格出现快速上涨。受东北临储持续攀升吸引,华北玉米外流量再次回升,余粮剩余有限,当地贸易商及企业也多看涨后市。销区玉米市场同样受到东北临储收购影响,在3月初开始快速上涨。北方港口受东北玉米临储收购带动,导致港口余粮持续减少,价格随之上涨。南方港口涨势虽不及北方,主要由于玉米饲用消费受限,不过依旧受到临储带动。截止3月底,国内玉米均价约为2430元/吨,较月初大幅上涨近120元/吨。

【4月至6月的震荡下跌阶段】随着玉米临储收购逐步收尾,政策性拍卖、补贴及下游消费低迷的影响,4月国内玉米市场整体小幅弱势震荡走势为主。5月国内玉米价格呈现小幅震荡上涨趋势,主要由于东北产区临储收购量历史新高,致基层粮源见底;而振幅顺价拍卖玉米,结果并不理想,导致产区玉米价格出现上涨,港口玉米价格也随之出现不同程度的上涨。不过由于进口替代品大量到港冲击玉米价格,且玉米饲用消费并未转暖,导致销区玉米价格走势平缓。6月市场呈现持续下跌走势,一方面来自国内下游需求低迷的打压,另一方面是因为进口替代品及玉米大量到港,用量企业大量替代玉米。

二、影响因素分析

要说影响第一季度玉米市场走势的因素完全是政策,的确情理之中;但第二季度市场逐渐由政策是转向市场化,影响因素围绕:进口替代品、下游需求等。而临储拍卖在政策性补贴出台后,成交也依然清淡。下面小编将详细分析:

1、政策性影响

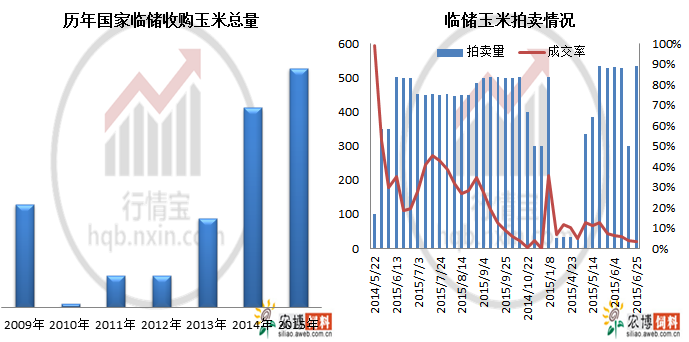

2014/15年度玉米临储收购总量8279万吨,较上一年度减少1360万吨,降幅19.66%,达历史高点。按理来说,收购天量玉米之后,基层玉米粮源见底,价格应出现去年的大幅上涨行情,不过今年仅3月价格短暂性大幅走高。政策性拍卖也提前启动,问了稳定市场价格。不过,从投放量及成交量情况来看,本年度可用惨淡形容。自4月9日临储玉米起拍至6月19日,今年临储拍卖共进行11论,计划拍卖3507.1万吨,实际成交296.2万吨,成交比例

只有 8.45%。自5月底以来,每周成交比例下滑趋势形成,成交比例由 7.4%下滑至6月19日的 5.42%。虽黑龙江政府宣布玉米深加工企业竞拍补贴,但因酒精深加工企业亏损严重,拍卖成交依旧清淡。临储起拍价格是国内玉米市场,特别是北方港口的支撑价格,若临储起拍价格下调,对国内玉米价格来说将是巨大的杀伤。

2、供需方面影响

【全国玉米市场呈现宽松格局】

数据来源:中国玉米网

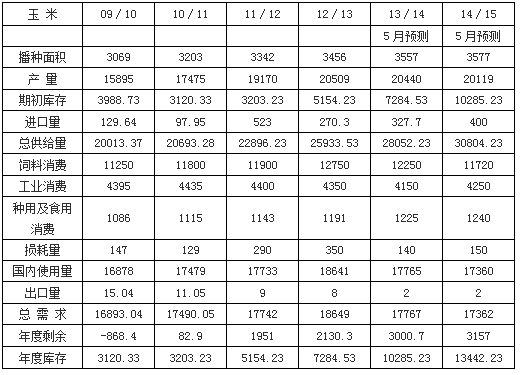

据业内机构5月预测数据显示,2014/15年度全国玉米产量为20119万吨,较上一年度略有减少。消费方面,2014/15年度全国玉米饲料消费为11720万吨,工业消费为4250万吨,食用等消费1240万吨;同上月预测值相比,玉米饲用消费再度减少,主要取决于国内养殖业恢复周期的长短。整体来看,2014/15年度全国玉米处于供应宽松状态。

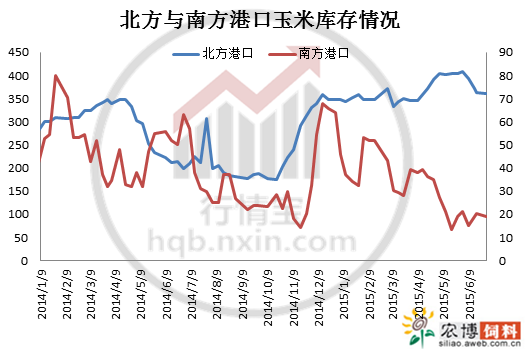

【港口玉米库存北升南降】

上半年港口玉米库存呈现北升南降的基本格局。截止6月底,北方港口玉米库存约为361万吨,较年初增长79万吨;南方港口玉米库存约为19万吨,较年初下降23万吨。北方港口玉米库存增加,主要是临储政策下玉米价格坚挺,农户售粮意愿较好。而南方港口玉米库存降低一方面是因为东北产区能收购玉米越来越少,优质货源紧缺;另一方面由于进口粮源到港及给新季小麦滕库。农博饲料小编认为,南北港口玉米库存情况也反映出市场供需情况:北方港口玉米库存高,意味着东北玉米临储收购量巨大;南方玉米港口库存下滑,则表示需求终端转好。今年大多企业在3月份获得进口玉米配额,进口玉米船期集中在5月后,主要是乌克兰玉米。从5月底开始大量进口玉米到港,预计6-7月份进口量均达65万吨左右。

【进口替代品及玉米大量到港】

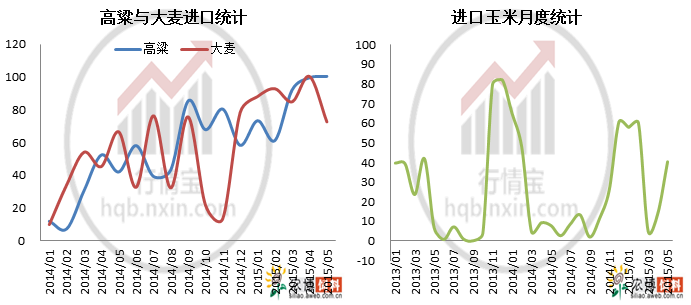

进口高粱、大麦等替代品对于国内玉米市场来说存在很大的性价比,同时不存在进口配额的限制,备受下游企业追捧。农博饲料小编听说,目前部分饲料企业效仿欧美国家饲料配方,完全替代玉米的使用量。是否存在可行性我们暂且不论,玉米的饲用添加比例大幅下滑这倒是事实,饲料企业对国产玉米的依赖度下降。因此,大量的进口高粱及大麦是直接打压国内玉米价格的一个主要原因。数据统计:2015年1-5月我国进口高粱426.86万吨,同比去年增长282.23万吨,涨幅高达195.14%;进口饲用大麦438.90万吨,同比去年增长228.59万吨,涨幅108.69%。

与此同时,价格低廉的进口玉米也在3月后逐月增长;数据统计:2015年5月我国玉米进口量达到40.4万吨,较4月环比增加188%,乌克兰为主要的进口玉米来源地。中国5月份进口玉米40.39万吨,同比增加410.45%,年初迄今累计进口177.76万吨,同比增加31.69%。 另外,2015年第一季度我国已经采购了2船美国玉米以及约200万吨乌克兰玉米,近1个月来开始集中到港,第二季度到港预计达80万吨,全年度进口量预计为400万吨,同比增长22%。

【生猪存栏偏低】

对于今年的玉米市场来说,政策市影响远远小于市场变化对原料价格的影响。之前讲了这么多影响因素,其实导致玉米价格乃至各种饲料原料价格疲软的主要原因依旧是需求这块。由于生猪产能加速淘汰而导致的猪价大涨,对于玉米市场来说确是引起“悲剧”的罪魁祸首。最新数据显示:2015年5月份全国生猪存栏38615万头,比上月减少0.2%,比去年同期减少9.8%;能繁母猪存栏3923万头,比上月减少1.2%,比去年同期减少15.5%。算下来,生猪比去年同期少了近4200万头,玉米的饲用需求下滑也是必然趋势。尽管猪价3月开始持续上涨,但补栏量并未明显增大,对饲料的需求并没有显著的利好影响,相信养殖业的全面好转还需要一定周期。

【深加工企业亏损严重】

今年玉米深加工企业亏损依旧严重,玉米淀粉行业产能严重过剩,生产利润长期徘徊在负值边缘。今年6月黑龙江省对首批经过审批的资格企业,将玉米深加工补贴标准有原来的每吨200元提高到400元。但因补贴之后还存在亏损,因此企业购销依旧清淡。据小编了解,吉林玉米淀粉加工亏损约140元/吨,含补贴后综合效益盈利10元/吨。黑龙江玉米加工补贴增加至400元/吨,淀粉企业已转为盈利。酒精价格走势依然以平稳为主,但市场购销清淡,黑龙江酒精生产补贴后盈利200元/吨左右,吉林酒精补贴额度不足以弥补亏损额度,补贴后仍处盈亏线附近。整体来看,短期内国内用粮企业处于需求疲弱,采购仍以谨慎观望心理为主。

三、下半年国内玉米市场预测

供应方面:尽管新玉米并未上市,但伴随着乌克兰玉米的持续到港、进口替代品的增加,必然会对国内玉米的市场供应造成冲击。需求方面:部分规模饲料企业、深加工企业可能进口调整配方,增加高粱和进口玉米的使用。同时,生猪存栏依旧偏低,若要恢复尚需时日,对玉米的饲用需求有限。而国家临储玉米庞大,拍卖成交低迷,导致市场不受政策控制。临储玉米库存之困的解决难度依旧较大,国内玉米市场可能继续回落。另外,需求才是王道,在国内生猪存栏没有起来之前,国内玉米价格很难有实质改观。最后,也要提醒大家关注东北产区玉米粘虫发病情况优质粮源需求情况,或许将给疲软的市场带来一丝曙光!

more推荐产品